楽天銀行開設したいからメリットデメリットを解説してみる

※このブログの目的は心配性で忘れやすい僕のための僕用の備忘録的ブログになります。そのため、人に伝えるというブログ的側面を意識しておりません。

そもそも、何故僕は楽天銀行を

開設したいのかまとめてみる。

①まず、FIREを目指している

②実現するためには、SBI証券か楽天証券を開設すべき。(多くのブロガーさんやyoutuberさん達参照)

③その際、楽天銀行も開設しておいた方がいい

楽天銀行のメリット

様々あるが僕的に魅力を感じたのは以下2点

①普段の利用で楽天ポイントが貯まる

それぞれ、解説していく

①普段の利用で楽天ポイントが貯まる

楽天ポイントは、現金同様の価値だと僕の中で認識している。

そんな、楽天ポイントが振込・入金・支払いでザクザク貯まるなんて太っ腹な話である。

楽天証券とマネーブリッジ(連携)するだけで金利が、0.1%にもなる。

僕が今使っているゆうちょ銀行の通常貯金口座が0.001%なのを考えると100倍お得な計算になる。

つまり、一年間に100万を楽天に預けると1000円、ゆうちょだとたったの10円しか利息はないわけだ。

因みにゆうちょの定額貯金と定期貯金でも0.002%しかない。まあ、あれだけ店舗や窓口があるからしかたないか。

更に、楽天証券なんかと連携したくない。株とか債券なんて怖いもんって方もまれにいるかと思うが、連携しなくても0.02%らしい。やったね。

他にも管理アプリが使いやすいとかいろいろメリットがあるらしいけど取り敢えず、次はデメリットをまとめる。

楽天銀行のデメリット

いろいろあるけど、僕がネックに感じたのはたったの一つ。

残高が少ないと使い勝手が悪い

という点である。

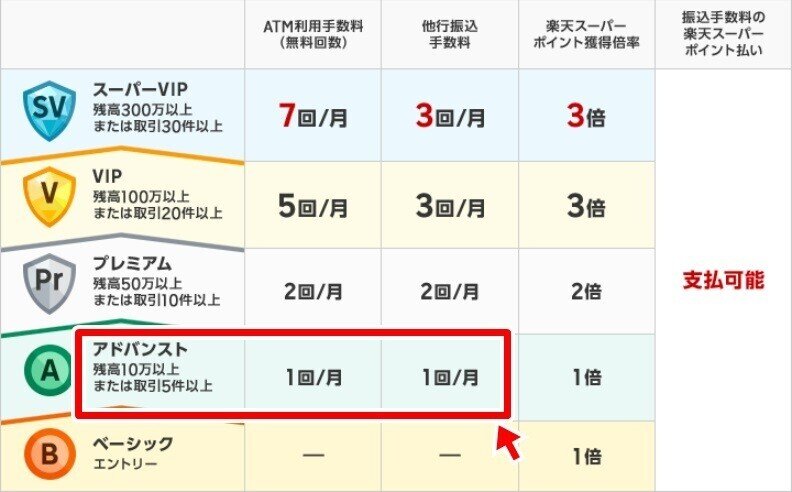

下の図のように楽天銀行では残高によりATM利用手数料の無料利用回数が決められており、貧乏人には厳しい銀行となっている。

10万円以上50万円未満のアドバンスト会員なら、手数料無料はたったの一回しか認められていない。

正直、VIP以上の会員でないと楽天銀行は普段使いにはよくなさそう。

また、メリットの①で紹介したポイントプログラムも残高が高い利用者がその恩恵をより享受でき、富める者はますます富むという”マタイの法則”が僕を叩きつけてきた。

結局、金持ちがより金持ちになるのかと痛感しつつ、貧乏底辺学生の僕はバイトで稼いで早くスーパーVIPになると心に刻んだ。

因みに、現段階だとこつこつ預金をしてきたこともあり、VIP会員にはなれそうなので、僕はポイント3倍の恩恵には肖れそう。

ほかにも、デメリットとして窓口がないから心配とかネット銀行なんて信用していいのかしら等の声がネットには転がってたが、僕はその点気にならないので解説もしないで今日は寝ることにする。

次の記事は僕のために口座開設の流れとか記録してゆきたい。